섬유산업 동향

- 제목

- [시장동향] 섬유산업, EU-베트남 FTA 활용 방안(KOTRA)

- 작성자

- 관리자

- 작성일

- 2020-04-30 11:35:05

- 조회수

- 11058

- 파일

- EVFTA 발효 시 의류 완제품 관세 4년 ~ 8년 단계적 철폐 -

- EU 수출되는 의류 제품에 한국산 직물 사용 시 특혜관세 인정 가능 -

EU는 2014년 싱가포르와 FTA 협정체결 이후에 아세안국가로는 두 번째로 베트남과 FTA 협정을 체결하였다.

특히 EU-베트남 FTA는 우리나라 섬유산업에 중요한 기회로 평가되며, 이를 활용하는 경우 베트남에 진출한 섬유? 의류 기업뿐만 아니라 국내 직물 기업의 베트남 수출도 늘어날 수 있다.

그러나 섬유제품이 베트남산으로 인정받기 위한 원산지 결정기준 해석 및 그 적용은 다른 제품보다 까다로운 편이기 때문에 정확한 확인과 적용이 필요하다.

섬유제품 EU 특혜 관세 양허 현황

FTA 협정에서는 상대국 간 수입 관세율을 양허스케줄을 통해 철폐하거나, 또는 일부 품목에 대해서는 관세 철폐 대상에서 제외하여 자국 산업을 보호하고자 한다. 따라서 수입국의 FTA 발효 후 관세율을 확인하고자 하는 경우에는 수출 품목의 HS CODE와 협정에 명시된 양허스케줄을 동시에 확인해야 한다.

EU-베트남 FTA의 경우 EU로 수출되는 섬유, 사, 직물 등 원재료(50류~ 60류)에 대한 관세는 대부분 철폐되나, 다만 그 중 폴리에스테르 섬유(5503.200호 및 5506.200호) 2개 품목은 예외적으로 발효일로부터 4년 후 철폐된다.

의류 완제품의 경우 섬유, 사, 직물 보다 양허 수준이 낮아 발효 후 4년 8년에 걸쳐 단계적으로 철폐된다.

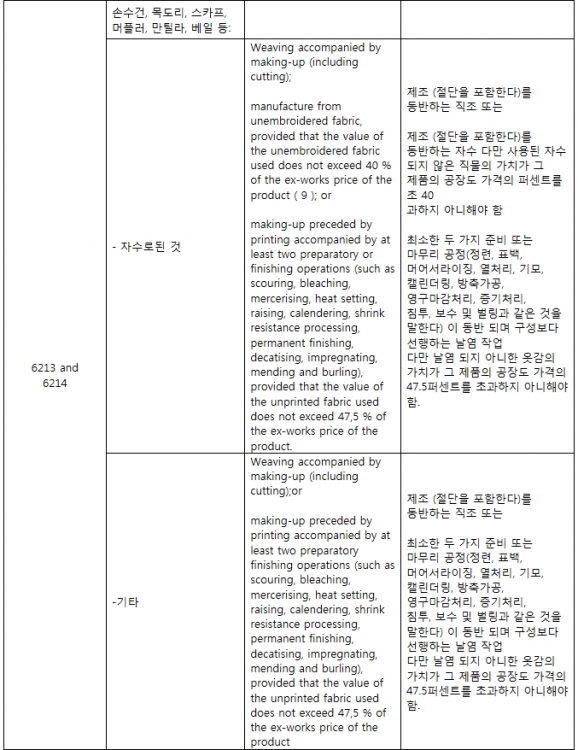

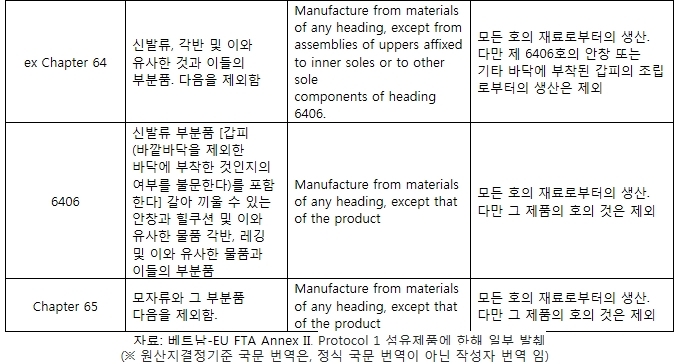

까다로운 섬유제품의 원산지 결정기준

유럽으로 수출하는 섬유제품이 앞서 살펴본 특혜세율을 적용 받기 위해서는 EU-베트남 협정상 규정된 원산지 결정기준을 충족해야 한다. EU-베트남 FTA 상 섬유제품은 역내에서 특정공정을 수행하여야만 원산지 제품으로 인정하는 ‘가공공정기준’을 채택하고 있으며, 대체로 원사/직물/의류는 역내 방적(Yarn-Forward) 적용하고 있다.

만약 의류제품(61류, 62)이 베트남산으로 인정 받기 위해서는 베트남에서 방적 또는 직조한 실?직물을 사용하여 생산된 제품이어야만 한다는 결론이다.

한-EU FTA까지 교차누적 인정하는 EU-베트남 FTA

일반적으로 다른 FTA에서는 상대국에서 수입한 재료를 자국에서 생산된 재료로 간주하는 ‘재료 누적’ 만 허용하여 FTA 당사국 간 원?부자재의 교역을 촉진하려고 한다.

하지만 EU-베트남 FTA에서는 재료 누적뿐만 아니라 협정 당사국이 아닌 다른 국가에서 공급된 원재료를 일정 조건 하 역내산으로 간주하는 ‘교차누적’까지 인정하고 있다. 모든 제품에 대해서 교차누적을 인정한 것은 아니며 대표적으로 한국산 직물에 대해 교차누적을 인정하고 있다.

즉, 한-EU FTA 조건을 충족한 한국산 직물을 사용하여 베트남에서 의류 제품(61류 62류)을 생산하는 경우, 베트남에서 방적 또는 직조한 것으로 보아 베트남산 의류로 인정될 수 있다.

제3조(Article3) 7항

| 7. Fabrics originating in the Republic of Korea shall be considered as originating in Viet Nam when further processed or incorporated into one of the products listed in Annex V (Products Referred to in Paragraph 7 of Article 3) to this Protocol obtained in Viet Nam, provided that they have undergone working or processing in Viet Nam which goes beyond the operations referred to in Article 6 (Insufficient Working and Processing). 7. 베트남에서 제6조(불인정공정)에 규정된 공정 이상의 작업 또는 처리가 수행되는 경우, 부속서5에 기재된 품목(제61류, 제62류)으로 추가 가공된 또는 결합되는 대한민국 원산지 직물은 베트남 원산지 직물로 간주 된다. |

한편 한국산 직물에 교차누적을 적용하기 위해서는 원산지 규정 제3조(Article3) 8항~11항에서 규정하는 형식적 요건을 다음과 같이 갖추어야 한다.

① 한-EU FTA 원산지 규정 충족 직물

한국산 직물이 베트남산으로 원산지를 인정받기 위해서는 한-EU FTA 원산지규정을 충족하여 ‘한국산’으로 원산지증명 된 것.

② 직접운송 원칙 충족

한국산 직물이 베트남으로 수출되는 경우 베트남, 한국 이외 제3국의 경우 없이 직접운송된 것이어야 함.

③ 원산지증명서 상 표시 의무

한국산 직물을 교차누적한 경우 해당 사실을 EU에 통보되어야 하며, 베트남에서 생산된 최종 의류 제품은 한국산 직물을 사용하였음을 베트남에서 발행된 원산지증명서 상 "Application of Article 3(7) of Protocol 1 to the Viet Nam - EU FTA"로 표기해야 함.

한-EU FTA 교차 누적 EU-베트남 원산지증명서 샘플

의류 기업 EU-베트남 FTA 활용 비즈니스 모델

현재 베트남에 내 의류 생산 기업은 직물을 중국과 대만으로부터 수입하는 경우가 많다. 하지만 앞서 살펴보았듯이 EU로 수출되는 의류의 무관세 혜택을 위해서는 가공공정기준 충족이 가능한 EU, 베트남 또는 한국으로 직물 공급처 전환이 필요하다. 이중 한국산 직물을 사용하여 의류를 생산하는 비즈니스 구조를 고려해 볼 수 있겠다.

의류기업 EU-베트남 FTA 활용 비즈니스 모델

국내 기업이 생산한 직물을 한-EU FTA 규정에 의해 한국산으로 인정받기 위해서는 “ 역내 방적 및 직조 또는 수입생지 날염가공” 해야 한다. 따라서 한국 직물 생산 기업은 제조공정도 등으로 국내 생산 공정을 입증하여, 베트남 수출 시 한-EU FTA 원산지증명서를 전달 해야한다.

또한 베트남 내 의류 생산 기업은 한국산 수입 직물의 한-EU FTA 원산지증명서를 근거로 교차누적하여 EU-베트남 FTA 원산지기준을 충족시키고, 한국산 직물을 사용하였음을 EU-베트남 FTA 원산지증명서 작성 시 반드시 표기하여야 한다.

시사점

EU-베트남 FTA 발효 시 코로나 사태, 미?중 무역전쟁 등 대외무역 환경 악화로 수출 타격받은 섬유산업에 큰 기회가 되리라 예측된다. EU-베트남 FTA는 향후 베트남 국회 승인 후 여름 경 발효가 전망되나, 코로나사태로 변동 가능성은 있다.

앞서 살펴본 바와 같이 섬유산업에 적용되는 EU-베트남 FTA 원산지결정기준이 까다롭고, 교차누적 적용 시 한국 직물 공급 기업에 대한 협조도 필요 하므로 발효 전 사전 준비가 필수적이다.

특히 발효 즉시 이를 활용 하기 위해서 한국 직물 제조사는 베트남으로 수출하는 직물이 한-EU FTA를 충족하는지에 대한 확인 및 증빙 발급 여부를 사전에 검토하고, 베트남 내 섬유?의류 기업은 EU-베트남 FTA 원산지증명서 발행을 위한 인증수출자 취득 및 EU-베트남 FTA 원산지결정기준을 사전에 확인하는 것이 필요하다.

| 인증 수출자(Approved Exporter) 제도 수출금액 6000달러를 초과하는 수출자에 대해서는 수출국 유관기관으로부터 인증 수출자 번호를 취득하도록 하며, 인증 수출자 번호 취득 후에는 Invoice, Packing List 및 B/L 등 서류에 일정 형식의 인증 수출자 문구를 기재함으로써 별도의 원산지 증명서가 없이 원산지증명을 대체하는 것을 의미함. · 수출금액 6,000달러 이하에 대해서는 인증 수출자 번호 없이 인증 수출자 문구로 원산지 특혜관세 적용 가능 |

자료출처 : KOTRA 해외시장뉴스, 한국섬유산업연합회(http://kofoti.or.kr)